没想到,沉寂已久的个人养老金,最近又因为一张图上了热搜:

一部分人嚷嚷:怎么领养老金还要交税,还一交就交3%?

有这个疑问的,是没审对题,这里指的是“个人养老金”,而不是大家常说的那个社保“基本养老金”或者“退休金”,基本养老金是免征个人所得税的,这个不必担心;

“个人养老金”制度,是属于第三支柱,国家通过“延税”,来鼓励大家用个人薪资的一部分,投资到专门的账户里,为自己储备养老金。

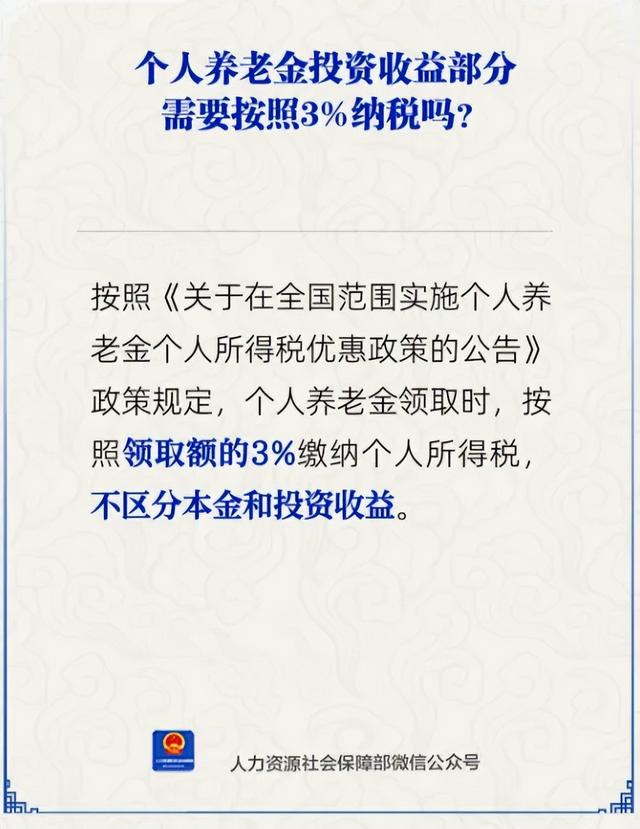

而审对题的另一部分人则说:原来个人养老金到领取之时,要交3%的税,而且不仅本金,投资收益也要交税!

其实大体上这也不是什么新闻,早在2022年个人养老金制度出来的时候,咱们就已经和大家聊过其中的3个要点:

对缴费者按每年12000元的限额,予以税前扣除

缴纳个人养老金期间,投资收益暂不征税

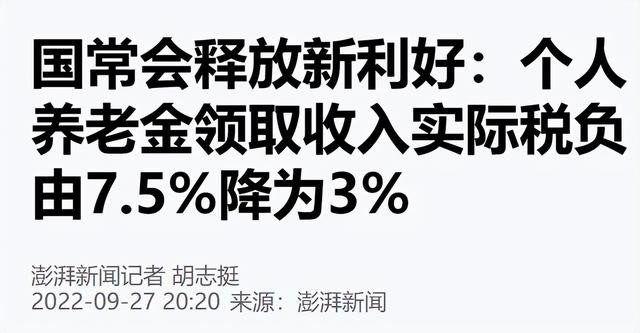

领取时的税负,由7.5%降为3%

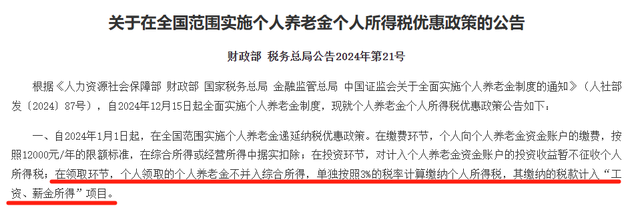

在去年的《关于在全国范围实施个人养老金个人所得税优惠政策的公告》里,也再次提到了3%的数字,按单独税率来算,缴纳的税款计入“工资、薪金所得”项目。

只是这次这张广为流传的图,是官方明确了在领取时交的3%税,不区分本金和收益。

一般的常规分析是,即便本金收益一起收3%的税,也是“打骨折”送钱。

毕竟在工资、薪金所得项目下,税率最高可达45%,年薪百万以上,交个人养老金最多一年可以省税5400元,这可是当下实实在在能省下的钱,即便未来领取时交3%,这中间差额还是巨大。

所以个税税率越高,交个人养老金就越划算,一般建议是10%的边际税率,就开始有利差增厚,可以考虑存进去了。

但小巴现在想想,即便是10%边际税率的存进去,可能也没啥空间。

一方面是投资收益也要交税,另一方面,当初官方的说法是“领取收入实际税负由7.5%降为3%”。

也就是说,原本计划的就是7.5%,但这几年为了力推个人养老金这个制度,才给降到3%,那如果后面又升回去7.5%呢?

如果升回去了,空间就小很多了,离退休时间越远,存的时间越长,变数越大,就越可能升回去,而且时间越长,流动性损失也越大。

当然小巴要在这里强调一下,养老金产品绑定长投资周期,思路是正确的,不然中途很可能会挪用,这里咱们只是单纯探讨10%和3%的机会成本与利益空间对比,所以聊到流动性的问题。

所以保守一点去看的话,可能起码要边际税率在20%以上的人,存个人养老金才相对划得来。

而且,即便是边际税率在20%以上的人,要达到理论计算的最优延税省钱效果,前提得是边际税率一直保持在20%以上,也就是说,收入一直要保持那么高。

但不知道现在有多少人,能有这个信心呢?

所以,对于各种计算的省钱效果,大家如果要去做考虑决策的话,需要更保守一些。

也有另一种普遍的说法是,如果这3%的税率,不只是对本金征税,还要对收益征税的话,那我为何不自己在市场上投资呢?自己投收益还不用收税。

事情可能也不能这么简单下定论。

大家记不记得,去年个税APP更新“收入纳税明细”项目,新增了包括“经营所得、利息和股息红利所得、财产租赁所得、财产转让所得以及偶然所得”在内的5项。

这新增的5项,是一直有的,只是大家没觉察,或者处于免收状态。

比如股票分红通常由券商申报的,如果持股1年以上就暂免征收,存款利息以前是要交税的,只是在2008年后暂免征收。

官方解释是,新增展示的5项个人所得,主要是查询、展示的作用,不会改变汇算清缴方式,还是按原本的前4项去清缴,但这么更新,也释放了税改的一些信号。

征收只是“暂免”,后面会不会开征呢?如果开征,税率也不一定会比存个人养老金里的3%或7.5%要低,毕竟需要对个人养老金政策倾斜。

所以这里面不确定性挺多,不能简单说,存进个人养老金或者自己投资,哪个就一定会更划算。

小巴觉得,现在唯一能比较确定给个建议的是,那些已经临近可以退休,比如已经超过50岁了,而且收入高,边际税率在20%以上的人,开个人养老金账户进去投资是划算的,就算不投资啥,只放进去,边际税率和3%之间的差值就已经够高,而且也很快能退休拿钱了。

当然,只靠个人养老金还是不够,毕竟现在一年上限就1万2,而且从国家税务总局发布的2023年度个税汇算清缴数据来看:

在取得综合所得的人员中,无需缴纳个税的人员占比超过7成;

在剩余不到3成的实际缴税人员中,60%以上仅适用3%的最低档税率;

年收入100万元以上的高收入者约占申报人数的1%。

也就是说,目前有9成的人,是享受不到个人养老金制度延税省税这个好处的,要么收入压根还没有高到要交税,要么即便是交税,但也没有省税空间或者空间很小。

从大洋彼岸美国的情况来看,得益于美股走势,投资的养老金回报很不错,而反过来,因为养老金规模的提升,也逐渐成为美股增长的重要支撑点。

而咱们的个人养老金制度,显然还有很长的路要走,一些额度和参与条件的约束也可以放开点,当然资本市场肯定也要繁荣起来,让广大普通民众的养老规划,也能多一些可选方案。

景盛配资-申请股票杠杆-在线配资知识-散户配资网提示:文章来自网络,不代表本站观点。